Муниципалитет

Категории

Налоговым кодексом РФ предусмотрена возможность изменения срока уплаты налога и сбора, а также пени и штрафа

8 Ноябрь, 2012 - 13:58 — tadm

Налоговым кодексом РФ предусмотрена возможность изменения срока уплаты налога и сбора, а также пени и штрафа.

Перечень оснований и необходимых документов установлен главой 9 Налогового кодекса РФ, Приказом ФНС России от 28 сентября 2010 №ММВ-7-8/469@ «Об утверждении Порядка изменения срока уплаты налога и сбора, а также пени и штрафа налоговыми органами».

Отсрочка - перенос срока уплаты на более позднюю дату, причем налогоплательщик обязан погасить всю сумму налога перед бюджетом единовременно( одним платежом)

Рассрочка – постепенное погашение долга в течение некоторого срока.

Инвестиционный налоговый кредит – денежные средства, оставляемые у организации в связи с предоставлением ей отсрочки платежа по налогу при условии, что в размере сниженного (отсроченного) налога направляются на проведение НИОКР, техническое перевооружение производства, внедренческую и инновационную деятельность или на социально – экономическое развитие субъекта РФ и предоставление особо важных услуг населению.

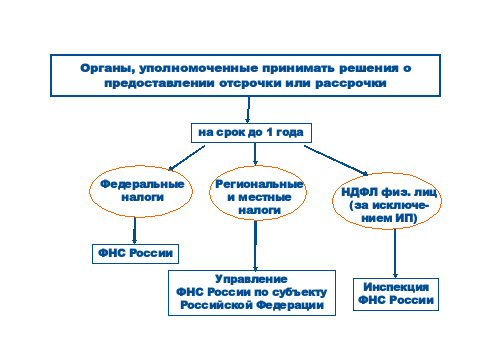

Наиболее распространенным видом изменения срока платежа является отсрочка по уплате налогов. Заметим, что предоставление отсрочки не отменяет существующий и не создаёт новой обязанности по уплате налогов, а лишь переносит установленный срок уплаты на более поздний. Отсрочки могут предоставляться как по одному налогу, так и по нескольким одновременно.

Для рассмотрения вопроса о предоставлении отсрочки по уплате налога соответствующее заявление и необходимые документы должны быть направлены в УФНС России по Алтайскому краю по адресу: г. Барнаул, пр. Комсомольский, 118, 656038). Исключение составляет вопрос об отсрочке налога на доходы физических лиц: по налогу на доходы физических лиц, не являющихся предпринимателями, решение принимают Инспекции ФНС России по месту жительства налогоплательщика.

Отсрочка для налогового агента не предусмотрена.

В дальнейшем, после рассмотрения документов, решение о предоставлении отсрочки по федеральным налогам и сборам принимает ФНС России (г. Москва), по региональным и местным налогам – Управление ФНС России по субъекту Российской Федерации.

Основания предоставления отсрочки (рассрочки) предусмотрены статьей 64 Налогового Кодекса РФ.

Отсрочка или рассрочка не может быть предоставлена, если в отношении заинтересованного лица:

1) возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов,

3) имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство;

4) в течение трех лет, предшествующих дню подачи этим лицом заявления об изменении срока уплаты налога и (или) сбора, органом, указанным в статье 63 настоящего Кодекса, было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога и (или) сбора.

Форма заявления о предоставлении отсрочки и перечень необходимых документов утверждены приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469@.

К заявлению о предоставлении отсрочки или рассрочки по уплате налога прилагаются следующие документы:

1) справка налогового органа по месту учета лица о состоянии его расчетов по налогам, сборам, пеням и штрафам;

2) справка налогового органа по месту учета лица, содержащая перечень всех открытых указанному лицу счетов в банках;

3) справки банков о ежемесячных оборотах денежных средств за каждый месяц из предшествующих подаче указанного заявления шести месяцев по счетам лица в банках, а также о наличии его расчетных документов, помещенных в соответствующую картотеку неоплаченных расчетных документов, либо об их отсутствии в этой картотеке;

4) справки банков об остатках денежных средств на всех счетах лица в банках;

5) перечень контрагентов - дебиторов с указанием цен договоров, заключенных с соответствующими контрагентами - дебиторами (размеров иных обязательств и оснований их возникновения), и сроков их исполнения, а также копии данных договоров (документов, подтверждающих наличие иных оснований возникновения обязательства);

6) обязательство лица, предусматривающее на период изменения срока уплаты налога соблюдение условий, на которых принимается решение о предоставлении отсрочки или рассрочки, а также предполагаемый им график погашения задолженности;

7) документы, подтверждающие наличие оснований изменения срока уплаты налога. Перечень документов указан в пункте 5.1 статьи 64 Налогового Кодекса.

Налоговый орган, рассматривающий заявление о предоставлении отсрочки вправе потребовать обеспечение залогом имущества в соответствии со статьей 73 либо поручительством в соответствии со статьей 74 Налогового Кодекса.

Решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении принимается уполномоченным органом в течение 30 дней со дня получения заявления заинтересованного лица.

658200, Алтайский край, г.Рубцовск, пр. Ленина 130.

тел.: +7(38557)96401, факс: +7(38557)96423,

электронная почта: office@rubtsovsk.org

При использовании информации гиперссылка на официальный сайт Администрации города Рубцовска Алтайского края обязательна.

При использовании информации гиперссылка на официальный сайт Администрации города Рубцовска Алтайского края обязательна.

Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь? Столкнулись с проблемой — сообщите о ней!

Вконтакте

Вконтакте Одноклассники

Одноклассники Telegram

Telegram